1. 날짜 : 2022. 10. 6(목)

2. 기사 출처 (링크)

https://n.news.naver.com/article/015/0004758321

"깡통 될 판"…'영끌족' 몰리더니 집값 폭락 직격탄 맞았다

금융권의 부동산담보대출 건전성에 ‘적신호’가 켜졌다. 서울을 제외한 전국 대부분 지역에서 부동산 담보가치를 뜻하는 경매 낙찰가율이 80% 밑으로 떨어졌기 때문이다. 대출 담보인정비율(LT

n.news.naver.com

3. "기사 주요 내용" & "재테크 포인트"

경기도 아파트 경매 낙찰가율 80% 아래로, 금융회사 손실 발생 우려

서울을 제외한 전국 대부분 지역에서 부동산 담보가치를 뜻하는 경매 낙찰가율이 80% 밑으로 떨어짐.

대출 담보인정비율(LTV)이 80% 이상인 사업자의 주택담보대출과 비주택담보대출에 대한 금융회사 원금 손실 우려.

부동산 경기 침체가 이어지며 2금융권을 시작으로 부실이 금융권 전체로 전이될 것이라는 우울한 전망

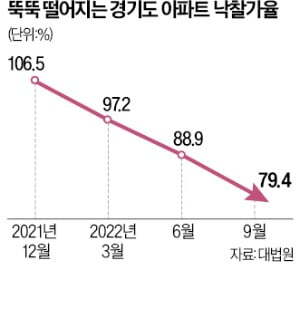

지난달 경기도 아파트 낙찰가율은 79.4%.

경기도 아파트 낙찰가율이 80% 아래로 내려간 것은 2013년 9월 이후 9년 만에 처음.

작년 12월까지만 해도 106.5%로 감정가보다 높았지만 매달 하락하는 추세.

대전(69.4%) 대구(79.5%) 부산(78.9%) 등 주요 도시에서도 낙찰가율이 모두 80%를 밑돔.

서울을 비롯한 전국에서 경매 물건이 두 배 이상 증가.

서울의 낙찰률(경매 물건 대비 낙찰된 물건 수)이 42%에서 20.4%로 반토막, 낙찰가율의 하락 가능성이 커짐.

금융권에서 낙찰가율은 곧 원리금 회수 가능성을 의미.

낙찰가율이 LTV 이하로 떨어지면 원리금 연체 발생 때 담보를 처분해도 손실 발생.

사업자 주택담보대출, 비주택담보대출 등이 LTV 80%까지 가능했던 대출 상품.

은행권 관계자는 “담보로 잡은 주택만으로 상환할 수 없는 대출원금 잔액은 차주의 ‘신용’에 의존하게 되는 셈”,

“대출 계약 기간에는 금리와 한도 변경이 불가능하기 때문에 금융사 손실로 돌아올 가능성이 크다”.

통상 집을 살 때 주택담보대출과 신용대출을 같이 받기 때문에 손실 발생 구간을 더 보수적으로 봐야 함.

☞ 경기도 아파트 낙찰가율이 80% 아래로 떨어졌고, 서울의 낙찰율도 반토막 나는 등 낙찰가율 하락 가능성이 높아진다고 해요. 제2금융권 등 부실이 예상될 수 있으므로 내가 가입한 저축은행 부실 가능성이 높지는 않은지 점검이 필요해보입니다. 또 투자자 관점에서 경매에도 관심을 가져봐야겠어요.

낙찰가율은 매매시장에 후행, 규제 없는 비주택담보대출도 부실 우려

부동산 경매 낙찰가율이 80% 이하로 떨어지면서 부동산 경기 침체에 따른 리스크가 금융권으로 옮겨갈 것이란 우려.

금융회사는 차주가 대출을 갚지 못하면 담보로 잡은 부동산을 처분해 원금을 회수.

경매 낙찰가율이 금융사의 대출한도인 담보인정비율(LTV) 이하로 내려가면 그 차액이 금융사의 손실로 이어짐.

저축은행을 비롯한 2금융권의 사업자 주택담보대출은 가장 취약한 고리로 지목.

사업자 주담대는 가계 주담대와 달리 금융당국의 규제를 적용받지 않음.

2금융권에선 LTV가 80% 이상인 사업자 주담대가 적지 않음. 저축은행의 사업자 주담대 평균 LTV는 75%.

저축은행 전체 사업자 주담대 12조4000억원 중 6조원은 LTV 80%를 초과. 경매 낙찰가율이 80% 아래면 손실 발생.

최근 낙찰가율 크게 하락. 경기도의 아파트 경매 낙찰가율은 작년 12월 106.5%에서 지난달 79.4%로 하락.

저축은행에 비해 보수적으로 사업자 주담대를 운용한 보험사 등도 안심할 수 없다는 관측.

주택 경기 침체가 이어지던 2012년 아파트 경매 낙찰가율은 70%대 초반까지 내려감.

한 은행 팀장, “낙찰가율은 부동산 매매시장에 후행, 매매시장이 유의미하게 반등하지 않으면 계속 떨어질 것”

규제 비율이 없던 토지, 오피스텔 등 비주택담보대출 낙찰가율도 하락세.

경기도 대지·임야·전답 낙찰가율은 78.5%, 상가·오피스텔은 63.5%로 일반 주택 대비 현저히 낮음.

사업자 주담대나 비주택담보대출은 LTV 대신 부동산 담보회수율을 적용.

가장 보수적인 은행의 경우 부동산 담보회수율은 낙찰가의 최대 70~80% 적용.

작년 아파트 경매 낙찰가율은 100% 이상. 비주택담보대출에서 상당한 손실이 발생할 것으로 예상되는 근거.

규제 비율이 없는 탓에 이미 실행된 비주택담보대출 규모가 크다는 점도 문제.

은행 다음으로 자산 규모가 큰 농협 수협 신협 등 상호금융권의 비주담대 잔액은 작년 6월 말 기준 278조원.

상호금융권 전체 대출 총액의 64%에 달하는 규모.

☞ 경매 낙찰가율이 가장 낮을 때는 70% 초반까지 내려갔었고, 매매시장에 후행하는 성격이 있어, 부동산시장의 유의미한 반등이 없으면 계속 떨어질 가능성이 높다고 합니다. 또한 대출규제가 없던 비주택 부동산의 낙찰가율도 하락세여서 금융권의 상당한 손실 발생이 우려되고 있어요.

영끌족의 실제 LTV는 80% 이상일 것

낙찰가율 대비 LTV를 더 보수적으로 봐야 한다는 의견도 제기.

한국은행의 상반기 금융안정보고서에 따르면 은행이 가계에 내준 주담대 평균 LTV는 38.7%, 상호금융은 61%.

이 중 상호금융에서 LTV 70%를 초과한 대출 비중은 15%.

업계에선 부동산 담보대출에 신용대출, 혹은 편법적으로 사업자대출을 더해 부동산을 구입한 사례가 많다는 점을 지적. LTV 규제 80%가 적용돼도 차주 한 명이 실제로 부담하는 LTV는 80% 이상.

갭투자도 대출 건전성의 잠재적 리스크. 전세가 낀 아파트를 구매할 때 원래 살던 집에 전세대출이 있고 신용대출까지 끌어다 집을 산 경우 이 차주의 실질 LTV는 전세가율을 훨씬 넘어섬.

안동현 서울대 경제학과 교수, “전세가율을 고려하면 갭투자를 하려고 전세대출을 받은 경우 LTV를 70% 정도로 추정할 수 있는데 집값이 30%만 빠져도 ‘깡통’”,

서지용 상명대 교수, “저축은행들은 자본금이 상대적으로 적어 손실이 발생하면 자본 완충 효과가 작기 때문에 부실화할 가능성이 더 있다”

☞ LTV 80%를 적용받아 대출을 한 경우에도, 신용대출, 사업자대출, 전세대출을 활용한 갭투자의 경우 더 많은 대출을 받은 것이 되어 리스크가 훨씬 높아질 수 있어요. 금리 인상, 부동산 하락 등 시장 상황이 좋지 않을 경우를 대비해 내 수준에서 감당할 수 있는 대출을 받는 것이 정말 중요함을 알 수 있습니다.

★☆함께 읽어보면 좋은글☆★

2022.08.04 - [돈 되는 경제신문] - 부자될 부린이의 신문 읽기 (서울 경매시장 '찬바람'…낙찰률, 금융위기 이후 최저)

부자될 부린이의 신문 읽기 (서울 경매시장 '찬바람'…낙찰률, 금융위기 이후 최저)

1. 날짜 : 2022. 08. 04(목) 2. 기사 출처 (링크) https://n.news.naver.com/article/015/0004732552 서울 경매시장 '찬바람'…낙찰률, 금융위기 이후 최저 집값 고점 인식과 금리 인상 등으로 부동산 시장..

golduni.tistory.com

'돈 되는 경제신문' 카테고리의 다른 글

| [돈되는 신문] 공조는커녕…G20 앞두고 킹달러 독주 (1) | 2022.10.11 |

|---|---|

| [돈되는 신문] 커지는 '미분양' 공포…분양 미루는 건설사들 (1) | 2022.10.07 |

| [돈되는 신문] 800조 육박한 은행 예적금…"1년 금리가 3년보다 높네 (은행 장단기 금리 역전 현상) (2) | 2022.10.05 |

| [돈되는 신문] 15년만의 `금리쇼핑` 기회…개인, 3분기 채권 9.3조 폭풍매수 (고액자산가들의 투자방법 엿보기) (1) | 2022.10.04 |

| [돈되는 신문] 거래 많은 아파트의 공통점 (1) | 2022.09.30 |